.png)

La plupart des entreprises alimentaires disposent aujourd'hui d'un bilan carbone. Calculer un chiffre est une chose. Le défendre face à un régulateur, un auditeur ou un investisseur en est une autre.

Un bilan carbone mesure l'ensemble des émissions de gaz à effet de serre d'une organisation : le Scope 1 (opérations directes), le Scope 2 (énergie achetée) et le Scope 3 (chaîne de valeur). Pour les entreprises alimentaires, le Scope 3 représente presque toujours 80 à 90 % du total. La directive européenne sur la publication d'informations en matière de durabilité des entreprises (CSRD) impose aux entreprises concernées de communiquer leurs émissions de Scope 1, 2 et 3, et ces données doivent faire l'objet d'une assurance limitée par un tiers indépendant.

À mesure que les obligations de reporting CSRD entrent en vigueur tandis que les auditeurs, les distributeurs et les investisseurs posent des questions de plus en plus précises, l'écart entre un bilan carbone suffisant pour un usage interne et celui qui satisfait un régulateur devient impossible à ignorer.

Cet article traite de cet écart : ce qui le provoque, les points faibles les plus courants dans les bilans des entreprises alimentaires, et ce à quoi ressemblent concrètement des données carbone véritablement auditables.

Il existe une version du bilan carbone qui vous donne un chiffre à publier. Et il en existe une autre qui résiste à un audit externe.

Dans le cadre de la norme ESRS E1 de la CSRD, les entreprises concernées sont tenues de communiquer leurs émissions de Scope 1, 2 et 3, et ces données doivent faire l'objet d'une assurance limitée par un tiers indépendant. L'assurance limitée signifie qu'un auditeur examinera votre méthodologie, vos sources de données et vos calculs, et certifiera qu'il n'y a pas d'anomalie significative.

Pour les entreprises alimentaires, répondre à cette exigence est particulièrement difficile car les émissions qui comptent le plus sont les plus difficiles à tracer.

Selon le Protocole GES, 80 à 90 % des émissions totales se situent dans le Scope 3, et la catégorie la plus importante est généralement le Scope 3.1 : les biens achetés, c'est-à-dire vos ingrédients agricoles. Ces émissions varient considérablement selon l'origine d'un ingrédient, son mode de production et sa transformation. Une tonne de café issue d'une exploitation agroforestière certifiée au Pérou a une empreinte très différente de la même tonne provenant d'une région à fort risque de déforestation. Pourtant, une plateforme générique de comptabilité carbone ne vous le dira pas.

C'est là que réside la principale faiblesse de la plupart des bilans carbone d'entreprises alimentaires.

Pour une analyse approfondie de l'application des catégories de Scope 3 aux chaînes d'approvisionnement alimentaires, consultez notre guide complet des 15 catégories d'émissions de Scope 3.

Certains outils de comptabilité carbone estiment les émissions de Scope 3 à partir de proxies basés sur les dépenses. La logique est simple : prenez ce que vous avez dépensé dans une catégorie de biens, multipliez-le par une intensité carbone moyenne pour ce secteur, et vous obtenez un chiffre.

C'est pratique, car toutes les entreprises disposent déjà de données de dépenses. Et pour les secteurs où les chaînes d'approvisionnement sont relativement homogènes, cela peut constituer un point de départ raisonnable.

Mais pour les entreprises alimentaires ? Cette approche s'effondre rapidement.

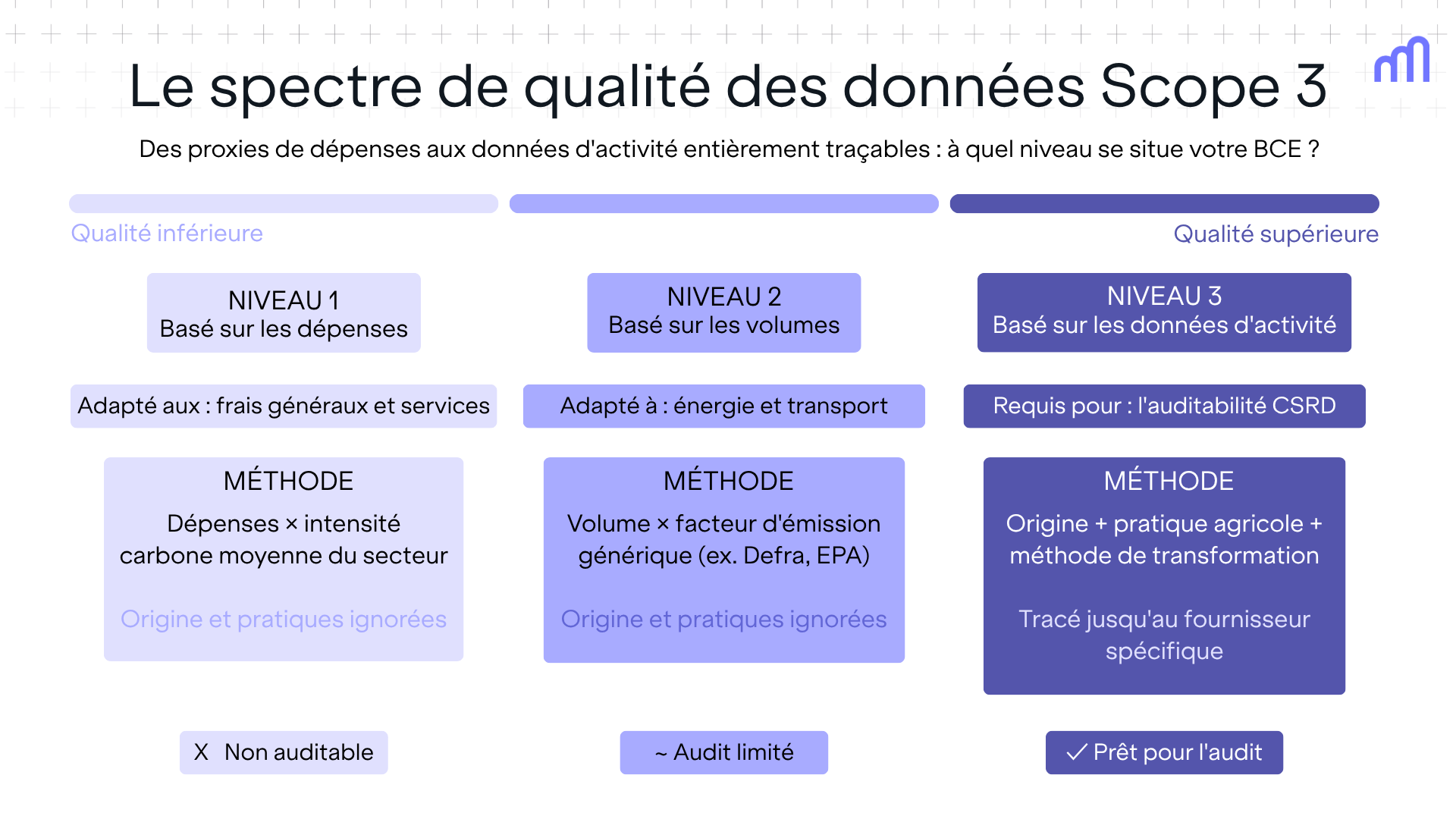

Le Standard Entreprise et Chaîne de Valeur du Protocole GES , le cadre de référence sur lequel repose la plupart des reportings conformes à la CSRD, reconnaît que les méthodes basées sur les dépenses représentent le niveau de qualité de données le plus bas pour le calcul du Scope 3. Elles sont explicitement décrites comme appropriées en l'absence de meilleures données, mais pas comme une solution à long terme.

Le niveau intermédiaire, les données volumétriques, constitue une amélioration : si vous savez que vous avez acheté 10 tonnes de tomates, l'application d'un facteur d'émission standard pour les tomates donne un résultat plus ancré qu'un proxy de dépenses. Mais il repose toujours sur une moyenne sectorielle qui ne tient pas compte de l'origine de ces tomates ni de leur mode de production.

Pour les entreprises alimentaires, le niveau le plus élevé correspond aux données d'activité : des informations concrètes sur ce que vous achetez, son origine et son mode de production. Un modèle basé sur les dépenses attribue la même intensité carbone à chaque ingrédient agricole, quelle que soit son origine ou sa pratique agricole. Un modèle basé sur les données d'activité retrace chaque ingrédient jusqu'à sa source et modélise les émissions en conséquence.

L'écart entre ces niveaux n'est pas marginal. Selon l'ingrédient, la différence entre une estimation basée sur les dépenses et un chiffre basé sur les données d'activité peut être significative, suffisamment pour modifier sensiblement l'identification de vos points chauds d'émissions et les leviers de réduction les plus pertinents à actionner.

Lorsqu'un auditeur examine votre bilan carbone et demande « d'où vient ce chiffre de Scope 3.1 ? », la réponse « nous avons utilisé un proxy sectoriel moyen » n'est pas satisfaisante.

C'est l'approche sur laquelle Carbon Maps est construit. Plutôt que d'appliquer des moyennes sectorielles, Carbon Maps modélise le Scope 3.1 à partir des produits, ingrédients et fournisseurs spécifiques de votre chaîne d'approvisionnement. Votre bilan carbone reflète ainsi vos émissions réelles, et non une estimation sectorielle.

Il est utile de comprendre ce qu'implique concrètement l'examen externe d'un bilan carbone. Qu'il s'agisse d'un auditeur CSRD, d'un validateur SBTi ou d'un grand distributeur demandant des données d'émissions vérifiées, ils posent essentiellement trois questions :

1. D'où vient ce chiffre ? Pouvez-vous indiquer une source de données précise, un facteur d'émission et une méthodologie de calcul pour chaque catégorie significative ?

2. Pouvez-vous le rattacher à quelque chose de concret ? Pour le Scope 3.1 en particulier : ce chiffre reflète-t-il votre chaîne d'approvisionnement réelle à savoir vos ingrédients, fournisseurs et origines spécifiques, ou une moyenne sectorielle générique ?

3. La méthodologie est-elle documentée et alignée sur des référentiels reconnus ? L'ESRS E1 exige un alignement avec le Protocole GES. Le référentiel SBTi FLAG a ses propres exigences spécifiques pour les émissions liées aux forêts, aux terres et à l'agriculture. Votre méthodologie doit être documentée de façon suffisamment claire pour qu'une autre personne puisse l'examiner et parvenir aux mêmes conclusions.

Pour un examen plus détaillé de l'application du SBTi FLAG aux entreprises alimentaires, consultez notre guide sur les recommandations SBTi FLAG pour les entreprises alimentaires.

Si votre bilan carbone ne peut pas répondre avec assurance à ces trois questions, il présente un problème d'auditabilité quelle que soit la cohérence apparente du chiffre global.

Quelle est donc la bonne norme de preuve en pratique ?

Un point de données de Scope 3.1 véritablement auditable ne se contente pas d'indiquer « produits laitiers : X tonnes CO₂e ». Il contient l'ingrédient, le fournisseur ou l'origine, la méthode agricole ou le système de production, le facteur d'émission appliqué, et la source de ce facteur d'émission, y compris sa version et sa date.

Ce niveau de traçabilité implique deux choses. Premièrement, vos chiffres peuvent être examinés et vérifiés par un tiers. Deuxièmement, vous savez réellement d'où proviennent vos émissions. Il s'agit du préalable indispensable pour savoir où les réduire.

C'est également ici que le lien entre les empreintes carbone produits (PCF) et votre bilan carbone devient critique. Si vous avez calculé des bilans carbone produits à partir de données d'activité, ces données peuvent alimenter directement votre BCE et vous fournir des chiffres de Scope 3.1 ancrés dans votre chaîne d'approvisionnement réelle plutôt que dans des moyennes sectorielles. Les entreprises qui disposent des deux, et les ont correctement connectés, sont dans une position nettement plus solide face à un examen externe.

Il est également important de comprendre ce que représente la vérification indépendante d'une méthodologie. La méthodologie ACV de Carbon Maps, par exemple, est déclarée conforme aux normes ISO 14040, 14044 et 14067 , les normes internationales d'analyse du cycle de vie, par Bureau Veritas. Ce type de certification tierce signifie que la méthodologie sous-jacente à vos calculs d'émissions a été examinée de façon indépendante selon les mêmes normes qu'un auditeur appliquerait.

De même, Carbon Maps est conforme au référentiel PACT (Partnership for Carbon Transparency), ce qui signifie que les données de bilans carbone produits sont calculées et échangeables selon la norme interopérable de l'initiative PACT du WBCSD. En pratique, les données au niveau produit qui alimentent votre bilan carbone sont construites selon un référentiel intersectoriel reconnu. C'est exactement ce que les auditeurs souhaitent voir documenté dans une piste méthodologique.

Ce ne sont pas de simples labels. Ce sont des exemples de ce à quoi ressemble la bonne norme de preuve : méthodologie vérifiée de façon indépendante, données construites selon des normes reconnues, et une piste de documentation claire à chaque étape.

Sur la base de ce qui revient le plus souvent lorsque les entreprises alimentaires commencent à préparer un examen externe, les points faibles se concentrent généralement autour des mêmes problèmes :

L'un de ces points peut créer des difficultés lors d'un audit. Plusieurs réunis signifient que votre bilan carbone n'est probablement pas aussi solide qu'il devrait l'être.

Avant votre prochain examen externe, posez-vous honnêtement les questions suivantes :

S'il existe des lacunes, la bonne nouvelle est que la plupart d'entre elles renvoient à la même cause profonde : des données de Scope 3 qui ne sont pas ancrées dans votre chaîne d'approvisionnement réelle. Résolvez cela, et la plupart des problèmes d'auditabilité se règlent avec.

Il convient de le dire clairement : l'objectif d'un bilan carbone à l'épreuve des régulateurs n'est pas simplement de satisfaire un auditeur. C'est de disposer de données carbone véritablement utiles.

Un bilan carbone construit sur des proxies de dépenses vous indique approximativement combien vous émettez. Un bilan carbone construit sur des données d'activité vous indique où vous émettez, pourquoi, et ce que vous pouvez faire. Les entreprises alimentaires qui feront des progrès significatifs en matière de décarbonation sont celles qui peuvent retracer chaque tonne jusqu'à sa source.

La conformité réglementaire est le plancher. Savoir où agir est l'objectif.

Carbon Maps est conçu pour les réalités des chaînes d'approvisionnement agricoles, en connectant les bilans carbone produits au reporting d'entreprise, avec une méthodologie entièrement traçable et auditable. Parlons de votre bilan carbone.